Tabla de Contenido

Si te estás preguntando cuáles son las mejores aseguradoras de autos en EE.UU., no estás solo. Llegas a Estados Unidos con tu coche, o acabas de comprarlo, y de repente te encuentras ante una pantalla llena de nombres que no te dicen nada: GEICO, State Farm, Progressive, Allstate… Cada una promete lo mejor al mejor precio, y sin embargo las coberturas, los deducibles y las condiciones varían tanto que comparar se convierte en un trabajo de jornada completa.

El mercado de seguros de auto en EE.UU. es amplio y altamente competitivo, lo que tiene una ventaja clara: hay opciones para todos los perfiles. Pero también tiene una trampa: sin información precisa, es fácil terminar pagando de más por una póliza que no te cubre cuando más lo necesitas.

La buena noticia es que existen criterios objetivos para comparar las mejores aseguradoras de autos en EE.UU. , y con los datos correctos puedes tomar una decisión informada en mucho menos tiempo. Este artículo funciona como lo haría un asesor de confianza que te lo explica todo en español, sin presión y con cada cláusula explicada claramente. Al terminar, sabrás cuáles son las mejores aseguradoras según precio, servicio y gestión de siniestros, cuál encaja con tu perfil específico y qué pasos seguir para contratar sin pagar de más.

Qué hace “buena” a una aseguradora de autos: los criterios que importan

Precio, cobertura y rapidez en reclamos: el triángulo decisivo

El error más común al elegir un seguro de auto es quedarse con la prima más baja sin leer qué cubre. Una póliza barata que excluye daños por colisión, o una aseguradora que tarda meses en resolver un reclamo, termina siendo más cara que una opción con una prima algo mayor pero con cobertura completa y respuesta ágil.

Hay varios tipos de cobertura que debes conocer: responsabilidad civil (obligatoria en la mayoría de estados), colisión (para daños a tu propio vehículo en un accidente), cobertura integral o “comprehensive” (para robos, fenómenos naturales y vandalismo), y coberturas adicionales como protección frente a conductores sin seguro, pagos médicos o PIP según el estado. La combinación correcta depende del estado donde vives y del valor de tu vehículo.

Por ejemplo, Florida solo exige $10,000 en cobertura de lesiones personales (PIP) y $10,000 en daños a la propiedad. Texas requiere 30/60/25 en responsabilidad civil. California exige 30/60/15. Si contratas solo el mínimo legal, quedas expuesto en cualquier accidente que supere esas cifras, y los accidentes graves las superan con facilidad.

J.D. Power y NAIC: las dos métricas que usan los expertos

Plataformas de comparación como NerdWallet, Bankrate e Insurify utilizan dos fuentes de referencia al evaluar compañías de seguros de auto. La primera es J.D. Power, que publica anualmente su estudio de satisfacción del cliente con aseguradoras de auto, midiendo dimensiones como precio, facilidad de gestión, atención al cliente y resolución de problemas. Ese estudio de satisfacción del cliente ayuda a entender cómo las decisiones de servicio afectan la percepción de los usuarios.

La segunda fuente es el índice de quejas del NAIC (National Association of Insurance Commissioners). Este indicador compara el volumen de quejas de una aseguradora con su cuota de mercado. Un índice de 1.00 equivale al promedio de la industria; por debajo de 1.00, la compañía recibe menos quejas que el promedio; por encima, más. Si ves un ratio de 0.60, es buena señal. Si ves 2.50, hay motivos para ser cauteloso. Estos dos números, juntos, te dicen más sobre una aseguradora que cualquier anuncio publicitario.

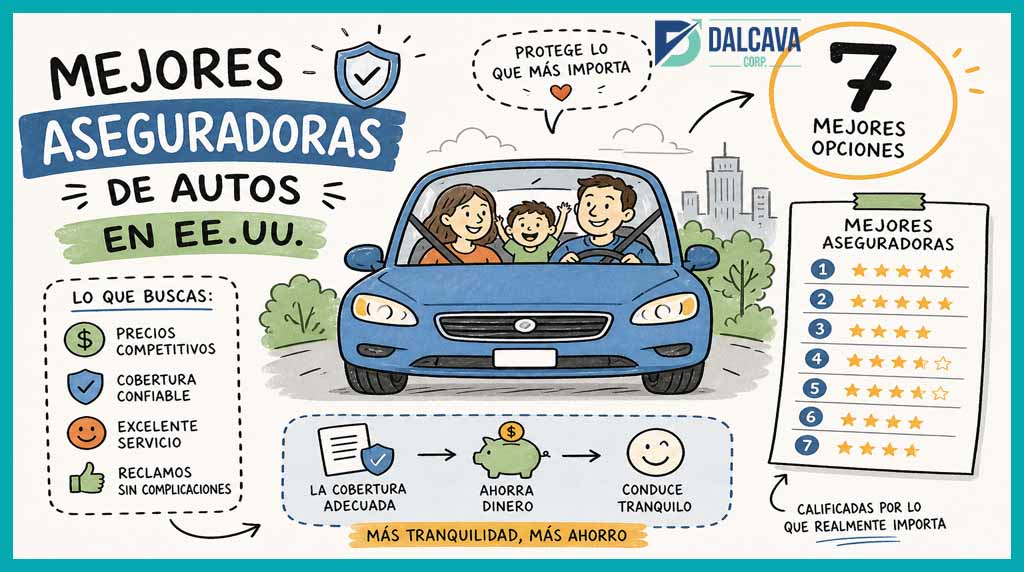

¿Cuáles son las mejores aseguradoras de autos en EE.UU.? Las 7 principales en 2026

1. GEICO: la más económica para conductores con buen historial

GEICO destaca como una de las opciones más competitivas en precio para conductores con un historial limpio. Según el análisis de NerdWallet para 2026, su prima anual promedio para cobertura completa es de $2,057 al año, por debajo de la media nacional de $2,317. Su catálogo de descuentos es amplio: buen estudiante, conductor responsable, múltiples vehículos, militar, multipóliza y, en algunos mercados, programas telemáticos.

Diversas comparativas, incluidas comparativas entre GEICO, Progressive y State Farm, señalan una buena experiencia digital, con una app bien valorada y gestión ágil de trámites. Es la opción ideal si priorizas precio y no necesitas un agente físico que te acompañe.

2. State Farm: bien valorada en satisfacción del cliente para familias

State Farm aparece con frecuencia entre las aseguradoras mejor valoradas en satisfacción del cliente según estudios como los de J.D. Power, y es especialmente fuerte para familias con varios vehículos o propiedades. Su prima promedio anual ronda los $2,123 para cobertura completa con buen historial. Ofrece descuentos significativos por agrupar pólizas de auto y hogar, por múltiples vehículos y por buen conductor.

También tiene el programa Drive Safe & Save, que reduce la prima según tu comportamiento al volante. Si buscas la combinación de precio razonable y servicio consistente, State Farm suele ser una respuesta sólida.

3. Progressive: la mejor en personalización y telemática

Progressive es la aseguradora más flexible en cuanto a opciones de cobertura y programas basados en conducción. Su herramienta Snapshot monitorea cómo manejas a través de una app y puede reducir tu prima hasta un 30% si conduces con responsabilidad; el ahorro promedio para conductores seguros supera los $300 por renovación. Además, ofrece el Deductible Savings Bank: por cada período sin reclamaciones, tu deducible baja automáticamente. Con una prima promedio de $2,059 anuales, es competitiva en precio y muy atractiva si quieres que tu conducción real influya en lo que pagas.

4. USAA: la mejor opción si eres militar o veterano

USAA no está disponible para el público general: solo pueden contratarla militares activos, veteranos y sus familias directas. Para quienes califican, es la referencia indiscutible. Su prima promedio anual es de $1,584, la más baja del ranking según NerdWallet 2026, y diversas comparativas, incluyendo estudios de J.D. Power, la sitúan sistemáticamente entre las más altas del sector en satisfacción del cliente. El índice de quejas NAIC refleja un volumen muy por debajo del promedio. Ofrece los descuentos habituales por multipóliza y buen conductor, más ventajas específicas para el colectivo militar.

5. Allstate: cobertura amplia con un precio más alto

Allstate ofrece un ecosistema amplio de coberturas opcionales y tiene presencia nacional consolidada. Su prima promedio anual es de $3,189, claramente por encima de la media, lo que la convierte en una opción menos competitiva en precio puro. Puede tener sentido si valoras coberturas adicionales específicas o si ya tienes otras pólizas con ellos y el descuento multipóliza compensa la diferencia. Para conductores que priorizan precio sobre extras, hay mejores alternativas en este ranking.

6. Nationwide: equilibrio sólido para familias con varios vehículos

Nationwide es una opción competitiva para familias con más de un coche y para quienes quieren agrupar seguros de auto y hogar en una sola compañía. Su prima promedio anual de $2,768 está por encima de GEICO y Progressive, pero ofrece buen equilibrio entre cobertura y precio para perfiles familiares. Sus descuentos por multipóliza y multi-vehículo son concretos y acumulables, lo que puede reducir esa prima de forma significativa dependiendo de tu situación.

7. Farmers: red de agentes y atención personalizada

Farmers se distingue por su extensa red de agentes físicos y su modelo de atención personalizada, aspectos que se reflejan en valoraciones positivas en dimensiones de servicio dentro de estudios regionales de J.D. Power. Si prefieres hablar con alguien antes de firmar cualquier documento, ese acompañamiento tiene un valor real. Su prima promedio anual es de $4,047, la más alta del grupo, por lo que no es la primera opción si el precio es tu criterio principal. Su punto fuerte está en la variedad de coberturas adicionales que pueden ajustarse a necesidades específicas.

Comparativa: qué aseguradora de autos en EE.UU. encaja mejor con tu perfil

Para familias hispanas con varios autos o propiedades

Si tu familia tiene dos o más coches, o ya tienes (o planeas tener) seguro de hogar en EE.UU., el descuento por multipóliza puede cambiar radicalmente el coste total. State Farm y Nationwide trabajan bien este enfoque: agrupar auto y hogar puede generar ahorros de entre un 5% y un 25% según la compañía y el estado, de acuerdo con análisis de NerdWallet.

Para familias en Florida, Texas o California, donde se concentra gran parte de la comunidad hispana, conviene revisar las coberturas mínimas exigidas por cada estado antes de decidir, porque varían y afectan el precio base. Si vives en Miami y necesitas orientación específica sobre seguro de auto en Miami, existen opciones locales que optimizan coberturas y costos según la normativa de Florida.

Para conductores jóvenes, con historial de accidentes o militares

Los conductores jóvenes pagan primas más altas por norma general. GEICO y Progressive ofrecen los descuentos más relevantes para este perfil, incluyendo el descuento por buen estudiante y programas telemáticos que premian la conducción responsable. Para conductores con uno o más accidentes en el historial, Progressive tiene una suscripción más flexible y tiende a ofrecer mejores condiciones en este segmento. Para militares y veteranos, la respuesta es USAA, siempre que se cumpla el requisito de elegibilidad.

Descuentos que reducen tu prima y que muchos conductores no aprovechan

Telemática y programas de conducción segura

Snapshot de Progressive, Drive Safe & Save de State Farm y DriveEasy de GEICO funcionan de forma similar: instalas una app o un dispositivo, y la aseguradora monitorea datos como frenadas bruscas, aceleraciones, kilometraje y horario de conducción. ¿El resultado? Si manejas con cuidado y no acumulas muchos kilómetros nocturnos, el descuento puede llegar hasta un 30% en Progressive. Para el conductor cauteloso, activar uno de estos programas es probablemente la acción individual que más puede bajar su prima anual.

Multipóliza, buen historial y otros descuentos que acumulan ahorro

Agrupar el seguro de auto con el de hogar o vida puede generar descuentos de entre un 5% y un 25% dependiendo de la aseguradora. A eso se suman el descuento por buen conductor, por años sin reclamaciones, por pago electrónico automático, por instalar sistemas antirrobo y, en varios casos, por ser cliente antiguo. Muchos conductores hispanos no piden estos descuentos explícitamente al contratar porque no saben que existen. Ninguna aseguradora aplica automáticamente todos los descuentos para los que calificas; la mayoría hay que solicitarlos. Pregunta siempre.

Por qué muchos conductores hispanos terminan con la póliza equivocada

La letra pequeña que cuesta caro si no dominas el inglés

Una póliza de seguro de auto en EE.UU. contiene exclusiones, límites de cobertura, condiciones de reclamación y definiciones técnicas escritas en un inglés jurídico que confunde incluso a hablantes nativos. Contratar la cobertura mínima por ser la más económica, sin entender qué excluye, puede salir muy caro si ocurre un accidente grave. Un error frecuente es confundir cobertura de colisión (daños en un accidente de tráfico) con cobertura integral (robos, fenómenos naturales, daños sin colisión), o desconocer el límite de responsabilidad civil que exige el estado y quedar expuesto a reclamaciones que superan la cobertura contratada.

Cómo una agencia especializada cambia el resultado final

Aquí es donde agencias como DalcavaCorp , con amplia experiencia trabajando con la comunidad hispanohablante en EE.UU., marcan la diferencia. No se trata solo de hablar español: se trata de entender la situación migratoria del cliente, su historial de conducción, el estado donde vive y su presupuesto concreto para recomendar la póliza correcta entre las principales aseguradoras del país. Un asesor que ya conoce tu caso puede identificar, por ejemplo, que una familia en Texas con dos coches y seguro de arrendamiento califica para tres descuentos que juntos reducen la prima un 18%. El objetivo no es vender la póliza más cara ni la más barata, sino la que realmente protege cuando ocurre un siniestro, con cada condición explicada claramente.

DEJA TU COMENTARIO