Tabla de Contenido

¿Quién califica para Obamacare en 2026? Es la pregunta que muchas familias latinas se hacen cada año: “¿Yo califico para el seguro de salud del gobierno?” La respuesta depende de más de un factor, y no siempre es tan sencilla como un simple sí o no. En DalcavaCorp recibimos esta consulta casi a diario, de familias recién llegadas, trabajadores independientes y emprendedores que no saben por dónde empezar ni qué papeles reunir.

¿Quién califica para Obamacare en 2026? Ciudadanía y estatus migratorio

El requisito base para acceder al Marketplace del ACA (la Ley de Cuidado de Salud Asequible, conocida popularmente como Obamacare) es vivir en Estados Unidos y tener un estatus migratorio elegible. Los ciudadanos estadounidenses y los residentes permanentes con tarjeta verde tienen acceso directo. También califican personas con asilo o refugio, parole vigente, TPS, ciertas visas de trabajo y estudio como H-1B, H-2A/B, F-1, J-1, U y T, así como beneficiarios de VAWA, SIJ y algunos trámites migratorios en curso.

Hay un detalle que genera mucha confusión: poder comprar un plan en el Marketplace y recibir subsidios federales para pagarlo son dos cosas distintas. No todos los estatus que permiten inscribirse dan derecho a ayuda financiera. Entender esa diferencia antes de comparar planes te ahorra tiempo y sorpresas desagradables.

También vale distinguir entre el Marketplace y Medicaid. Si tu ingreso está por debajo del 100% del Nivel Federal de Pobreza y vives en un estado con expansión de Medicaid, ese programa puede ser tu mejor opción. Si tu ingreso supera ese umbral, el Marketplace con posible subsidio es el camino. En estados que no expandieron Medicaid, muchos hispanos de bajos ingresos quedan en una “brecha de cobertura” donde no califican para ninguno de los dos, una realidad que afecta a comunidades enteras en el Sur del país.

Límites de ingreso: ¿quién califica para Obamacare en 2026?

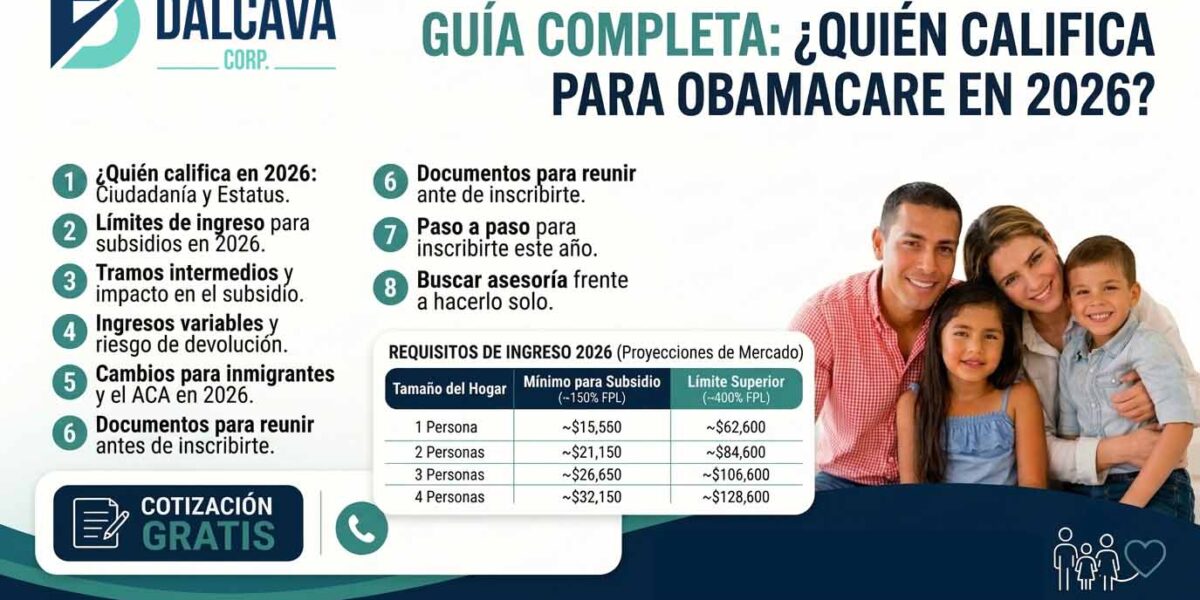

El gobierno usa el Nivel Federal de Pobreza, conocido como FPL por sus siglas en inglés, como referencia para medir ingresos y determinar cuánta ayuda otorga. Para 2026, el rango general de elegibilidad para subsidios de primas está entre el 100% y el 400% del FPL. Por debajo del 100%, el Marketplace no ofrece subsidio federal (ahí puede aplicar Medicaid). Por encima del 400% del FPL, los créditos fiscales federales estándar para la prima mensual dejan de estar disponibles según las reglas actuales de Healthcare.gov y CMS.

Para que los números sean concretos, esta es la tabla de ingresos anuales de referencia para esos umbrales en 2026. Nota: estas cifras se basan en las directrices administrativas del Marketplace para el año de cobertura 2026, que pueden diferir ligeramente de las Guías de Pobreza del HHS publicadas en 2026. Consulta Healthcare.gov o el sitio de KFF sobre el periodo de inscripción 2026 para los valores oficiales más actualizados.

| Tamaño del hogar | 100% FPL (mínimo para subsidio) | 400% FPL (límite superior) |

|---|---|---|

| 1 persona | ~$15,650 | ~$62,600 |

| 2 personas | ~$21,150 | ~$84,600 |

| 3 personas | ~$26,650 | ~$106,600 |

| 4 personas | ~$32,150 | ~$128,600 |

Si quieres ver una guía práctica sobre cuánto puedes esperar pagar y cómo se calculan las primas, consulta nuestro análisis sobre ¿Cuánto Cuesta un Seguro Médico en USA en 2026?

Tramos intermedios y cómo afectan el subsidio

Dentro de ese rango hay tramos intermedios: al 138%, al 150%, al 200% y al 250% del FPL, donde el monto del subsidio varía. Cuanto más cerca estés del piso del 100%, más generosa suele ser la ayuda. Para familias que se acercan al límite del 400%, el crédito fiscal puede ser modesto, pero sigue siendo real y vale la pena revisarlo.

Ingresos variables y el riesgo de devolver subsidios

Si tus ingresos son variables, como ocurre con el trabajo por cuenta propia o el trabajo freelance, el Marketplace usa tus ingresos anuales proyectados para calcular la ayuda. Si al cerrar el año el ingreso real resulta diferente del estimado, ese ajuste se refleja en la declaración de impuestos. Estimar bien el ingreso anual es uno de los pasos más importantes para no tener que devolver subsidios al gobierno. En DalcavaCorp hemos visto casos en que una diferencia de $5,000 en el ingreso estimado termina generando devoluciones de varios cientos de dólares al presentar los impuestos. Es uno de los errores más frecuentes que encontramos al revisar declaraciones.

Cambios importantes para inmigrantes y el ACA en 2026

El año 2026 trajo modificaciones significativas a la elegibilidad de ciertos grupos migratorios. Los cambios normativos de 2025 y 2026 han restringido el acceso a subsidios para varios estatus que antes los recibían. Las reglas de integridad del programa del Marketplace ajustaron qué categorías de presencia legal dan derecho a créditos fiscales de prima. Lo que valía en 2024 no necesariamente aplica de la misma manera hoy.

El caso más claro es el de los beneficiarios de DACA. Históricamente, los titulares de DACA no podían acceder a subsidios del Marketplace. En 2024 y parte de 2025, una regla amplió temporalmente ese acceso. Sin embargo, a partir del 25 de agosto de 2025, los beneficiarios de DACA dejaron de ser elegibles para inscribirse en el Marketplace federal, con o sin subsidio. Los que ya tenían cobertura activa la perdieron efectiva al 30 de septiembre de 2025. Si eres beneficiario de DACA, estos cambios de elegibilidad para beneficiarios de DACA ya están en vigor y debes explorar otras opciones de cobertura.

Para titulares de parole humanitario, como los incluidos en el programa CHNV para cubanos, haitianos, nicaragüenses y venezolanos, la elegibilidad para subsidios sigue siendo un punto sensible en 2026. Las reglas vigentes limitan el acceso a créditos fiscales para varios de estos estatus. Antes de inscribirte, verifica tu elegibilidad específica directamente en Healthcare.gov o consulta con un asesor. Asumir que tu estatus anterior todavía es válido puede dejarte sin cobertura o generarte un ajuste retroactivo en tus impuestos.

Documentos que debes reunir antes de inscribirte

No necesitas llevar una carpeta llena de papeles para empezar la solicitud en Healthcare.gov, pero sí conviene tener cierta información a la mano para completar el proceso sin interrupciones. Para la identificación, necesitas el Número de Seguro Social de cada miembro del hogar que solicita cobertura. Los residentes permanentes deben tener el número de su tarjeta verde y la fecha de expiración. Para otros estatus, el documento que acredite la condición legal vigente es suficiente.

En cuanto a los ingresos, el portal pide una estimación del ingreso anual para 2026. Para empleados, sirven los talones de pago recientes o el W-2 del año anterior. Para trabajadores independientes, un registro de ingresos y gastos del negocio. También necesitas la información básica de todos los miembros del hogar que tendrán cobertura: nombres completos, fechas de nacimiento y relación familiar.

Un documento que muchas personas olvidan es la constancia del seguro del empleador, si tienes acceso a uno. Si el plan de tu trabajo se considera “asequible” según las reglas del ACA, eso puede bloquearte del subsidio del Marketplace aunque tu ingreso esté dentro del rango elegible. Revisar ese detalle antes de solicitar te ahorra tiempo y confusión.

Paso a paso para inscribirte en el Marketplace este año

La inscripción abierta (Open Enrollment) para los planes de 2026 se realizó entre noviembre de 2025 y el 15 de enero de 2026. Si ya estás dentro del año y no te inscribiste entonces, aún puedes obtener cobertura si tienes un evento calificante. Según Healthcare.gov, la mayoría de estos eventos activan un Período Especial de Inscripción (SEP) con un plazo de 60 días desde que ocurre el evento, aunque la duración exacta puede variar según el tipo de evento y el estado donde vives. Los más comunes son: pérdida de cobertura existente, mudanza a otra área, matrimonio, nacimiento de un hijo o cambio en el estatus migratorio.

Si calificas para inscribirte ahora, el proceso en Healthcare.gov sigue estos pasos:

- Crea una cuenta en Healthcare.gov e ingresa la información del hogar: quiénes necesitan cobertura, ingresos anuales proyectados y estatus migratorio de cada persona.

- El sistema calcula automáticamente si calificas para subsidio de primas (APTC) o reducciones en costos compartidos (CSR).

- Compara los planes disponiblespor prima mensual, deducible, red de médicos y medicamentos cubiertos.

- Selecciona el plan y confirma la inscripción. El subsidio se aplica directamente a la prima: pagas solo la diferencia cada mes.

Si tus ingresos cambian durante el año, actualiza esa información en Healthcare.gov de inmediato. Ajustar el subsidio en tiempo real reduce el riesgo de tener que devolver dinero al gobierno cuando presentes tu declaración de impuestos.

Cuándo conviene buscar un asesor en lugar de hacerlo solo

El portal de Healthcare.gov funciona bien cuando la situación es sencilla: un hogar con estatus claro y un ingreso estable. En cuanto aparecen complicaciones, como un hogar con estatus migratorios mixtos, ingresos fluctuantes por trabajo independiente o dudas sobre si el plan del empleador bloquea el subsidio, el proceso se complica rápidamente. El sistema puede devolver resultados confusos y es fácil tomar decisiones que cuestan dinero o cobertura.

Un asesor de seguros no te cuesta más por el mismo plan. Los corredores autorizados reciben su compensación directamente de la aseguradora, por lo que el cliente normalmente no paga de su bolsillo. A cambio, ese asesor puede comparar opciones de múltiples compañías en minutos, explicarte la letra pequeña del deducible y la red de proveedores, y orientarte según tu situación migratoria específica, algo que ningún portal hace por ti. Si además buscas protección adicional, podemos comparar opciones como los mejores seguros de vida en Estados Unidos.

En DalcavaCorp llevamos más de 11 años ayudando a familias y emprendedores hispanos a navegar el Marketplace, en español, con respuesta en menos de 24 horas y soporte directo por WhatsApp. No necesitas tener todos los papeles listos para una primera conversación. Basta con saber el tamaño de tu hogar, un estimado de tus ingresos anuales y tu situación migratoria general. A partir de ahí te orientamos sin costo y sin burocracia innecesaria.

DEJA TU COMENTARIO