Tabla de Contenido

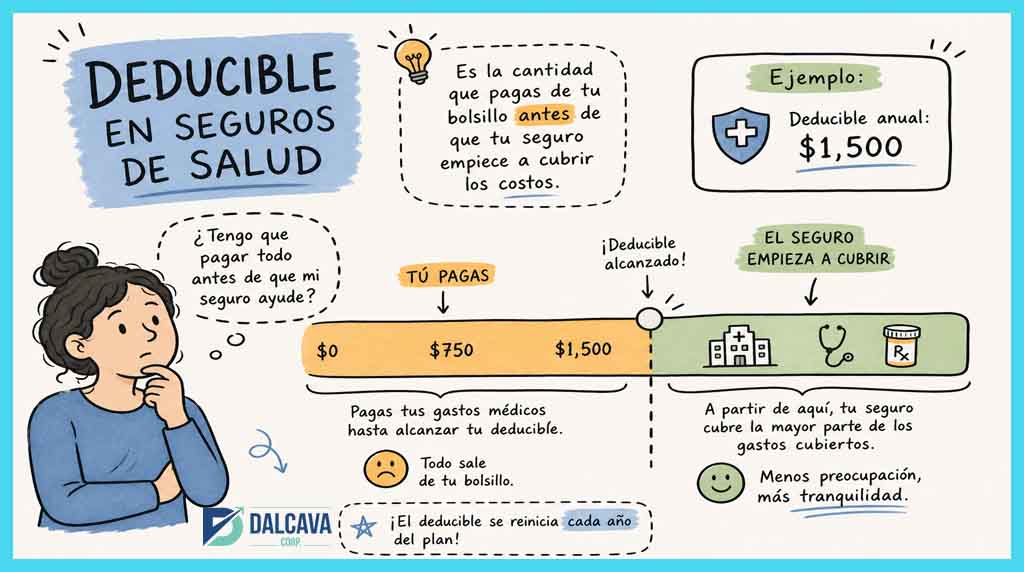

¿Qué es un deducible en seguros de salud? Es la cantidad que pagas de tu propio bolsillo antes de que la aseguradora empiece a cubrir tus gastos médicos. Muchas familias latinas en EE.UU. pagan su prima cada mes con la tranquilidad de saber que tienen cobertura. Luego llega la primera factura del hospital y la cifra no tiene nada que ver con lo que esperaban. Ese momento de confusión, casi siempre, tiene un nombre: el deducible.

En DalcavaCorp ayudamos a familias latinoamericanas e hispanas a navegar el sistema de salud americano. Una de las preguntas que más escuchamos es esta: ¿por qué el seguro no pagó si yo ya tengo cobertura? La respuesta casi siempre tiene que ver con la franquicia anual, ese umbral que con frecuencia no se explica con claridad cuando te inscribes en un plan.

¿Qué es un deducible en seguros de salud?

Qué es y cómo funciona en pocas palabras

El deducible es la cantidad de dinero que pagas de tu propio bolsillo antes de que la aseguradora empiece a cubrir los gastos de tu plan. No es una multa, no es un error en tu factura y no significa que tu seguro sea malo: es parte de cómo está diseñado el sistema de salud americano.

Piénsalo como una “puerta de entrada” al seguro. Hasta que no abres esa puerta, es decir, hasta que no alcanzas ese monto con tus pagos, el seguro no entra a ayudarte en la mayoría de los servicios. Una vez que cruzas ese umbral, la aseguradora comienza a compartir los costos contigo. Para una explicación adicional y práctica sobre este concepto en español, puedes consultar qué es el deducible en un seguro en qué es el deducible de un seguro.

Cómo se acumula durante el año

La franquicia anual se reinicia cada año del plan (puede ser el año calendario o el “plan year” que indique tu póliza), no cada vez que vas al médico. Cada visita o servicio cubierto que pagas de tu bolsillo va contando hacia ese total acumulado. Por ejemplo, si en marzo pagas $400 en análisis de sangre y en junio $600 en una consulta con un especialista, llevas $1,000 acumulados hacia tu deducible. Cuando llegas al monto completo, el seguro entra en acción, aunque con frecuencia todavía aplica coseguro o copago.

Deducible individual vs. familiar: no son lo mismo

Un plan puede tener un umbral de $1,500 por persona, pero un monto familiar de $3,000 para toda la familia. Esto se conoce como “embedded deductible” y funciona así: cada miembro de la familia tiene su propio umbral individual, pero en cuanto la familia en conjunto alcanza el monto familiar, el seguro empieza a cubrir a todos, sin importar quién no haya cumplido su límite personal. Es un detalle que puede cambiar mucho tu presupuesto si tienes hijos o dependientes en tu plan.

Prima, copago, coseguro y deducible: las cuatro piezas que determinan lo que pagas

La prima: lo que pagas para tener el seguro activo

La prima es el pago mensual fijo que realizas para mantener tu seguro activo, ya sea que uses los servicios o no. Si no pagas la prima, pierdes la cobertura. Pero pagarla no significa que el seguro cubra todo desde el primer día que visitas al médico.

El deducible y lo que viene después

Después de la prima, la franquicia anual es el siguiente costo que enfrentas cuando usas servicios médicos. Una vez que cubres ese monto, entran en juego otras dos figuras: el copago, que es una cantidad fija por cada servicio (por ejemplo, $30 por consulta), y el coseguro, que es un porcentaje del costo total (por ejemplo, el 20% de una factura hospitalaria). En la mayoría de los planes, estos dos conceptos aplican después de cumplir el deducible, aunque algunos planes incluyen copagos que se cobran independientemente de si ya lo alcanzaste o no. Revisa tu póliza para cada servicio concreto.

El gasto de bolsillo máximo: el tope que te protege

El “out-of-pocket maximum” es el límite total que pagarás en el año por servicios cubiertos. Según los límites publicados por HHS/CMS, en 2026 los planes del mercado ACA pueden llegar hasta $10,600 para cobertura individual y $21,200 para cobertura familiar, aunque muchos planes fijan topes más bajos. Tu deducible, copagos y coseguros todos cuentan hacia ese máximo. La prima mensual, en cambio, no cuenta. Cuando alcanzas ese tope, el seguro cubre el 100% por el resto del año del plan. Para detalles sobre los cambios en los máximos de desembolso en 2026, consulta este análisis.

Cómo varía el deducible según el tipo de plan de salud

HMO: deducible bajo, pero con red cerrada de médicos

Los planes HMO (Health Maintenance Organization) tienden a tener primas y franquicias más bajas que otros tipos de plan. La contrapartida es clara: necesitas referidos para ver especialistas y solo puedes usar médicos dentro de la red asignada. Este tipo de plan suele funcionar muy bien para familias con hijos pequeños que visitan al médico de cabecera con regularidad y no tienen condiciones que requieran especialistas frecuentes.

PPO: más libertad, deducible intermedio

Con un plan PPO puedes ver médicos fuera de la red, aunque a un costo mayor. Los umbrales del plan son más altos que los de un HMO, pero la flexibilidad compensa para personas con condiciones crónicas, que viajan con frecuencia o que prefieren elegir sus especialistas sin necesitar referidos. Si eres emprendedor o trabajador independiente con una agenda variable, el PPO te da más control sobre tus decisiones médicas.

HDHP: deducible alto, prima baja y la ventaja de la HSA

El High Deductible Health Plan tiene franquicias mínimas de $1,700 (individuo) y $3,400 (familia) en 2026, según los umbrales publicados por el IRS. Para más información sobre los límites del IRS para HSA y HDHP en 2026, puedes consultar este recurso.

La ventaja clave es que este tipo de plan permite abrir una cuenta HSA (Health Savings Account) donde puedes apartar hasta $4,400 anuales (individual) o $8,750 (familia) en dinero libre de impuestos para cubrir gastos médicos, de acuerdo con los límites de contribución de la HSA publicados para 2026. Es una opción ideal para personas jóvenes y saludables que quieren primas bajas y usar la HSA como colchón financiero.

Ejemplos reales: cuánto pagas tú y cuánto paga el seguro

Escenario 1: visita de urgencia con deducible de $1,500

Imagina que vas a urgencias y la factura total cubierta es de $2,300. Tu deducible anual es de $1,500 y aún no has acumulado nada en el año. Tú pagas los primeros $1,500. El seguro entra en los $800 restantes. Si tu plan aplica un coseguro del 20%, tú pagas $160 adicionales y el seguro cubre los $640 restantes. En ese caso, tu gasto total de bolsillo en esa visita sería $1,660.

Escenario 2: deducible alto de $5,000 y un gasto menor

Ahora imagina que tienes un plan con un umbral de $5,000 y la factura médica es de $3,000. Como el costo total no supera tu franquicia, pagas los $3,000 completos sin que el seguro contribuya nada. Este es exactamente el escenario que más sorprende a las familias latinas recién llegadas al sistema americano: tienen seguro, pagan su prima cada mes y aun así pagan la factura entera.

La regla que simplifica todo

Hay dos situaciones posibles y son simples de entender:

- Si el gasto cubierto es menor que el deducible, pagas todo ese gasto de tu bolsillo.

- Si el gasto cubierto supera el deducible, pagas la franquicia más el copago o coseguro que aplique, y el seguro cubre el resto.

Además, el gasto de bolsillo máximo actúa como red de seguridad: ningún año deberías pagar más de ese tope en servicios cubiertos, lo que pone un límite real a tu exposición financiera.

Estrategias concretas para reducir tu gasto de bolsillo con el seguro

Elegir el plan según cuánto usas el médico, no solo según la prima

Una prima baja con deducible alto puede costarte mucho más al final del año si visitas al médico con frecuencia. La estrategia correcta es calcular el “peor escenario”: suma la prima anual más el deducible más los coseguros que esperas pagar. Compara ese número entre dos o tres planes antes de decidir. El plan más barato en papel no siempre es el más económico en la práctica.

Aprovechar los servicios preventivos gratuitos

Bajo la Ley de Cuidado de Salud Asequible (ACA), muchos servicios preventivos no aplican deducible cuando usas un proveedor dentro de la red. Eso incluye vacunas recomendadas, exámenes anuales, mamografías, controles de presión arterial, pruebas de diabetes y visitas de bienestar para niños, entre otros servicios listados por la USPSTF y el ACIP. Usar esos servicios no te cuesta nada y te mantiene al día con tu salud. Es dinero que te quedas en el bolsillo sin resignar cobertura. Ten en cuenta que esta regla aplica con proveedores dentro de la red y puede no aplicar en planes “grandfathered”.

Abrir una HSA o FSA si tu plan lo permite

Con un plan HDHP, una cuenta HSA te permite apartar dinero antes de impuestos para cubrir la franquicia cuando llegue el momento. Una FSA (Flexible Spending Account) es otra opción disponible con varios tipos de planes, aunque con reglas distintas sobre cuánto puedes acumular. Ambas reducen efectivamente cuánto te cuesta llegar al deducible, porque pagas con dinero que el gobierno no ha gravado. Si tienes gastos médicos previsibles, como medicamentos crónicos o terapias regulares, estas cuentas pueden ahorrarte una cantidad significativa al año. Si además viajas por trabajo con tu cónyuge, revisa también esta guía sobre Una exención tributaria para viajes de negocios con su cónyuge, Dalcavacorp.

Cómo DalcavaCorp compara planes según tu deducible y presupuesto, sin complicaciones

Asesoría en español para la comunidad latina en EE.UU.

Muchas familias latinas en el sur de Florida eligen un plan sin entender cuánto pagarán realmente durante el año. Ven la prima mensual y toman una decisión, sin calcular la franquicia, el coseguro ni el máximo de bolsillo. En DalcavaCorp te explicamos cada número de tu plan de salud en español, sin letra pequeña y sin sorpresas. Para recursos y guías en español sobre opciones de cobertura, visita Seguros de salud para los latinos, Dalcavacorp.

DEJA TU COMENTARIO